")

Gospodarski cikel predstavlja gibanje gospodarske aktivnosti, ki je sestavljeno iz štirih faz: ekspanzije, upočasnitve, recesije in okrevanja. V povprečju celotni cikel traja več let, v letu 2020 pa smo bili priča vsem fazam. V leto smo vstopili z nizko, a pozitivno gospodarsko rastjo (fazo upočasnitve), ki jo je pojav pandemije prekinil, ukrepi za njeno zajezitev pa so povzročili recesijo. Z visokimi denarnimi in fiskalnimi spodbudami ter ob hkratnem umirjanju širjenja koronavirusa pa je v drugem četrtletju gospodarstvo pričelo tudi opazno okrevati.

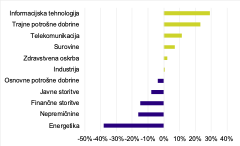

Ker je priljubljenost posameznih panožnih skupin med fazami različna, je bilo posledično leto 2020 s panožnega vidika izjemno pestro. Čeprav so se kapitalski trgi na letošnje dogodke odzvali relativno podobno, kar je razvidno v relativno nizkih razlikah med donosnostmi posameznih regij, je s pogledom na donosnosti panog vidno, da je bila zgodba pod površjem bistveno bolj pestra (slika 4).

Kakšno je bilo leto 2020?

Leto 2020 bi lahko razdelili na dve obdobji. V prvem obdobju, ki je trajalo do 23. marca, je med vlagatelji prevladoval strah, zaradi česar so negativne donosnosti zabeležile vse panožne skupine. Najslabše so se odrezale ciklične panoge, med katerimi je najbolj negativno izstopala skupina dejavnosti Energetika oziroma natančneje delnice naftnih družb. Te so zaradi visokega upada povpraševanja po naftnih derivatih in posledično presežne ponudbe nafte na trgu v prvih mesecih leta izgubile polovico vrednosti.

S prvimi znaki umirjanja širjenja virusa ter močnimi denarnimi in fiskalnimi spodbudami pa se je po 23. marcu med vlagatelji razširil optimizem. V mesecih, ki so sledili, so globalni delniški indeksi nadoknadili večino izgubljenega, levji delež k rasti pa so prispevale tehnološke družbe, ki so zaradi spremenjenih navad (povečanega nakupovanja preko spleta, šolanja na daljavo, dela od doma,…) dobile močan pospešek. Dodatno so na višje vrednosti tehnoloških družb vplivale tudi nižje obrestne mere. Znižanje teh namreč bolj pozitivno vpliva na delnice hitro rastočih družb, saj mnogo višje pričakovane denarne tokove čez nekaj let ali celo desetletij diskontiramo s precej nižjo diskontno stopnjo, kar povečuje sedanjo vrednost teh naložb.

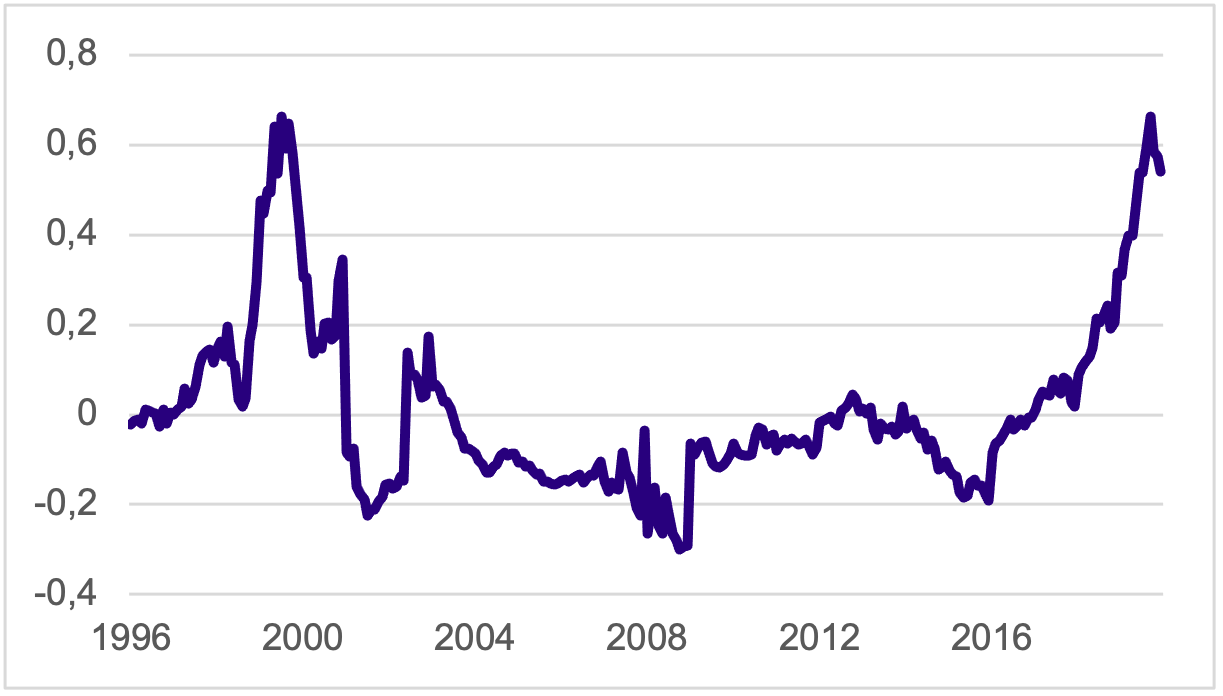

Tako so tehnološke delnice, ki so imele že tako ali tako visoka vrednotenja, postale še dražje. Delnice bančnih in naftnih družb, ki so bile nepriljubljene že pred koronakrizo, pa so postale še cenejše. Vrednotenja skupine »growth« delnic, kjer prevladujejo tehnološke delnice, so glede na vrednotenja skupine »value« delnic, kjer prevladujejo delnice finančnih storitev, dosegla nivoje s konca tehnološkega balona (slika 5). Pri pregledu dogodkov prvega polletja smo se zavedali, da se nadpovprečna donosnost tehnoloških delnic lahko še nadaljuje, a smo hkrati tudi opozorili, da je tveganje obrata precejšnje. Delni obrat se je v mesecu novembru tudi zgodil, ko so po objavi visoke učinkovitosti cepiva družb Pfizer in BioNTech delnice finančnih in energetskih družb zabeležile visoko rast. Z nadaljnjo normalizacijo razmer in odpiranjem gospodarstev se ta trend lahko tudi še nadaljuje. Več na temo obrata trenda si lahko preberete tudi v novembrskem pregledu publikacije Strategi v zadregi.

Kako naprej?

Ob »luči na koncu predora«, ki ga predstavlja cepivo, pričakujemo, da se bodo razmere tekom leta 2021 normalizirale. S tem se bo pozitivno gibanje kapitalskih trgov nadaljevalo, nadpovprečno donosnost pa bodo zabeležile panoge, ki so bile zaradi ukrepov zajezitve virusa najbolj na udaru. Posledično v naših priporočilih ohranjamo rahlo nadpovprečno naklonjenost cikličnim panogam.

Kljub optimističnim pričakovanjem (in željam), da se bodo razmere normalizirale še pred poletjem, negotovosti ostajajo. Te so še vedno v veliki meri povezane s pandemijo, ki je trenutno še vedno ne obvladujemo popolnoma. Glede na dejstvo, da je velik del pozitivnih pričakovanj vlagateljev tudi že vključen v tečaje delnic, sta preudarnost in previdnost pri vlaganju še vedno ključni. Zato se tudi nismo odločili izvesti večjih sprememb v prid agresivnejši naklonjenosti cikličnim panogam.

Kaj nam je/ni všeč?

Med vsemi panogami smo najbolj naklonjeni skupini dejavnosti Trajne dobrine. Proizvodni indeks nabavnih menedžerjev (PMI), ki meri gospodarsko aktivnost v proizvodnem sektorju, za mesec november ostaja nad mejo 50 točk, kar nakazuje na nadaljevanje rasti. Dodatno ob napovedanih visokih fiskalnih spodbudah pričakujemo, da bo večji del namenjen tudi novim infrastrukturnim projektom, kar bo pozitivno vplivalo na to skupino dejavnosti.

Najmanj smo naklonjeni skupini dejavnosti Javnih storitev. Zaradi nizkih obrestnih mer so vlagatelji v preteklih letih iskali višje donose tudi v tej skupni dejavnosti, ki je ponujala višje dividendne donosnosti. Vrednotenja so posledično postala manj ugodna, zaradi visoke zadolženosti pa je ta panoga tudi izgubila zgodovinski status »varnega zatočišča«, kar se je pokazalo tudi ob spomladanski turbulenci.

Pri vlagateljih zelo priljubljenem tehnološkem sektorju ohranjamo pri dveh skupinah dejavnost nevtralno priporočilo (Strojna oprema in preostala oprema ter Polprevodniki in oprema za polprevodnike) in rahlo nadpovprečno priporočilo pri skupini dejavnosti Programska oprema in storitve. Ob visokih vlaganjih v digitalizacijo se nadpovprečna donosnost lahko še nadaljuje, a je potencial za rast vedno bolj omejen. Sicer večje korekcije v tehnološkem sektorju ne pričakujemo, smo pa mnenja, da bodo vlagatelji v naslednjem letu boljše priložnosti našli v panogah, ki so bile zaradi omejitvenih ukrepov bolj na udaru. Pri tem velja, poleg bank in naftnih družb, izpostaviti skupino dejavnosti Potrošniških storitev, ki jo sestavljajo družbe iz dejavnosti hotelirstva, gostinstva in zabave. Tej skupini dejavnosti smo tudi dvignili priporočilo na nevtralno, pri bankah in naftnih družbah pa smo ohranili rahlo nadpovprečno naklonjenost.

Grega Kurent, upravitelj premoženja, NLB Skladi, d.o.o.

{kind=link}